为了(le)让自己的限售(shòu)股解(jiě)禁后能(néng)获得好的回报,上市(shì)公(gōng)司董事长雇人拉抬自家的股(gǔ)票价格(gé),然后高位出货。

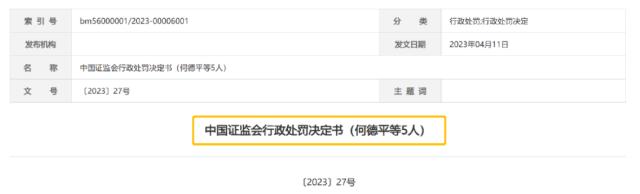

最近,中(zhōng)国证监会网站披(pī)露(lù)了一则行(xíng)政处(chù)罚(fá)决定书,引发市(shì)场关注。时为新美星(xīng)董事(shì)长何(hé)德平和其配(pèi)偶(ǒu)黄秀(xiù)芳提供资金,委托蒋维对(duì)新美星进行“市值管理”,维(wéi)持、抬高公(gōng)司股价,以便后续自己减持获利。蒋维跟毛明土、李传(chuán)武合谋(móu),控制35个证券账(zhàng)户,利(lì)用资金优(yōu)势、持股优势(shì),连续集(jí)中交易新美星,影响公司(sī)股价,合计盈利4783.56万元。

最终,证监(jiān)会对此(cǐ)操纵证券市(shì)场行为,罚没合(hé)计9567.12万元;还(hái)对何德平(píng)信息披露(lù)违法违规(guī),给予警告(gào),并(bìng)处以(yǐ)40万元罚款(kuǎn)。

我们一起来看(kàn)看,究竟是(shì)怎么回事。

董(dǒng)事(shì)长(zhǎng)雇人(rén)拉抬自家(jiā)股票

多(duō)人合谋操纵股价

根据(jù)证监会(huì)行政处罚(fá)决(jué)定(dìng)书披(pī)露的(de)信息,新美(měi)星董事长、法定代表人、实(shí)际(jì)控制人(rén)何德平和他的(de)妻子黄秀(xiù)芳当时向时任独墅湖文化传播有限(xiàn)公司董(dǒng)事(shì)长(zhǎng)蒋维,提供保证金约3200万元,这些钱部分来(lái)自他们所掌(zhǎng)控的上(shàng)海海得泽广投资管理(lǐ)中心(普通合伙(huǒ))(简称海得泽广)减(jiǎn)持“新美星”所(suǒ)得。

他(tā)们提供资金的目(mù)的是,委托蒋维(wéi)对“新美(měi)星”进行“市(shì)值管(guǎn)理”,维持、抬高“新(xīn)美星”股价,以便(biàn)何德平(píng)所持“新美星”限(xiàn)售股于2019年4月26日解禁(jìn)后能(néng)够获得(dé)好的回报。

蒋维(wéi)在收到保证金(jīn)后,即开始利用控制的证券(quàn)账户并联合(hé)其他市场资金在二级市场(chǎng)买入并交易“新美(měi)星”,且(qiě)在后续操(cāo)作中向黄秀芳反(fǎn)馈其操(cāo)作(zuò)情(qíng)况。

据了解,这场操(cāo)纵股价,蒋(jiǎng)维(wéi)还找了两个帮手共(gòng)同合谋。他经人(rén)介(jiè)绍认识并联(lián)合毛明(míng)土(tǔ)、李传武共同操纵“新(xīn)美(měi)星(xīng)”;毛明土、李(lǐ)传武(wǔ)控制各自筹得的证券账户、资金开始与蒋维共同交易“新(xīn)美(měi)星”;在(zài)此期间,主要由蒋维(wéi)与毛明土(tǔ)联系,传递、沟通各自操(cāo)盘情(qíng)况,以利于两方交易决策,更好地共(gòng)同抬高(gāo)“新美星”股(gǔ)价。

根据(jù)监(jiān)管披(pī)露的(de)信息(xī),2018年(nián)9月26日(rì)至2019年(nián)6月26日,蒋维联合(hé)毛明土、李传武控制“俞某(mǒu)华”等35个证(zhèng)券(quàn)账户(简称账(zhàng)户组),交易(yì)“新美星”。

2018年9月(yuè)26日至2019年(nián)6月26日,“新(xīn)美(měi)星”股价上涨33.11%,偏离同(tóng)期(qī)创业(yè)板综指26.09个百分点(diǎn),偏离(lí)同期行业指(zhǐ)数25.95个百分点(diǎn)。账户组累(lèi)计买入(rù)4583.44万股,买入成交金(jīn)额5.82亿元,对应卖出4669.04万股,卖出成交金额6.30亿元。

经(jīng)测算,在此期(qī)间(jiān),何德平、黄秀芳、蒋维、毛明土、李传(chuán)武合谋,利用资金优势、持股优(yōu)势,连(lián)续(xù)集中交易“新美星(xīng)”,影响股票交易价格,盈利4783.56万(wàn)元。

操纵(zòng)35个(gè)账(zhàng)户拉抬股价、集(jí)中出(chū)货

违法获利近4800万(wàn)元

我们具体来看看,蒋维联合毛(máo)明土(tǔ)、李传(chuán)武(wǔ),控制35个证券账户(简称账户组),是怎么拉(lā)高(gāo)“新美星”股价(jià),然后出(chū)货,违法获(huò)利(lì)的(de)。

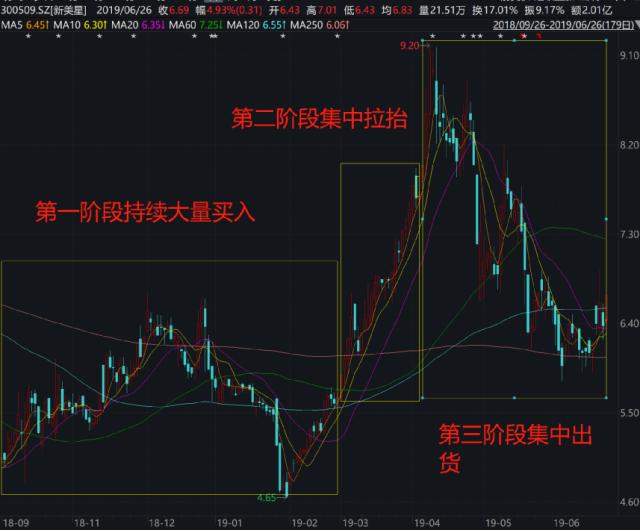

总体来(lái)看,2018年9月26日(rì)至2019年(nián)6月26日,账(zhàng)户组连续集中(zhōng)交易(yì)“新美星(xīng)”,申买(mǎi)量占(zhàn)市场申买量比例(lì)超20%的(de)交易日有19天,峰值达到(dào)42.61%;申卖量占市场申卖量(liàng)比例超(chāo)攻坚克难与攻艰克难有何区别呢,攻坚克难和攻坚克难有何区别20%的交(jiāo)易(yì)日(rì)有11天,峰值达到37.66%。账户组持股(gǔ)总数(shù)占总(zǒng)股本比例自2019年3月5日开(kāi)始超过5%,持续至2019年4月8日,2019年3月29日(rì)持流通股(gǔ)达(dá)到峰(fēng)值,占(zhàn)流通(tōng)股(gǔ)本的(de)比例24.74%,持(chí)股(gǔ)占(zhàn)总股本的比例8.13%。账户(hù)组(zǔ)具备资金优势和持股优势。

具体来说,第一阶段(duàn),2018年9月(yuè)26日(rì)开始,账户组持续大量买入“新美星”,当(dāng)日申买排名第一(yī),竞价买入成交排名第一(yī),至(zhì)2019年2月(yuè)28日期(qī)末持股量(liàng)为期(qī)初持(chí)股量38.71倍(bèi),持股量显著增加。在此(cǐ)期间,“新美星”股价累计上涨12.57%,偏离同期创业板综(zōng)指(zhǐ)3.攻坚克难与攻艰克难有何区别呢,攻坚克难和攻坚克难有何区别33个百分点,偏(piān)离同期行业指数(882003.WI,下同)5.53个百(bǎi)分点(diǎn)。

第二阶段(duàn),2019年3月1日至(zhì)2019年4月3日,账户组集中拉(lā)抬“新美星(xīng)”,期(qī)末持股量(liàng)较期初增(zēng)加124.23%,持股(gǔ)量涨幅较(jiào)大。

其中(zhōng),账户(hù)组有两段典型的(de)拉(lā)抬期间:2019年3月1日至(zhì)3月6日,以不低于(yú)卖一价或(huò)市价申买3,729,100股,占账户组同期(qī)申买量68.11%,对应(yīng)成交股(gǔ)数(不含对倒)3,555,817股,占同期市场成(chéng)交量22.78%;2019年3月(yuè)18日至3月22日(rì),以不低于卖一价或市价申(shēn)买2,950,300股(gǔ),占(zhàn)账户组同(tóng)期申买量(liàng)41.33%,对应成交股数(不含对倒)为2,803,665股(gǔ),占同期市场成交(jiāo)量(liàng)22.20%。2019年3月1日至4月3日期(qī)间,“新美星”股价累计上涨36.46%,偏离(lí)同(tóng)期创(chuàng)业板(bǎn)综指21.32个百分点,偏离同期行业指(zhǐ)数22.28个百分点。

第三阶段,2019年(nián)4月4日至6月26日(rì),账户组集中卖出“新美星”。在此期间,“新美(měi)星”股价下(xià)跌13.36%,偏离(lí)同期创业板综指1.55个百分点,偏离(lí)同期行业指数1.03个(gè)百(bǎi)分点。

此外,操纵(zòng)期(qī)间,涉案账(zhàng)户组(zǔ)还多次实(shí)施盘中拉抬和(hé)对倒,并反向卖出获利的行为(wèi)。经测算(suàn),扣(kòu)除(chú)佣金和相关税费,账(zhàng)户组(zǔ)盈(yíng)利4783.56万元(yuán)。

辩称是委(wěi)托理财、而非操(cāo)纵股价

证监会(huì)不予(yǔ)采纳(nà),罚(fá)没(méi)近亿元(yuán)

关于操纵股价,何德平、黄秀芳(fāng)及其代理(lǐ)人(rén)提出多点(diǎn)申诉意见(jiàn),请求不予处(chù)罚:

第一,没有操纵动机。

第二,在案证(zhèng)据(jù)不(bù)足以证(zhèng)明蒋维受(shòu)何(hé)德平(píng)或黄(huáng)秀芳(fāng)委托,联合他人操纵股价,一是“市(shì)值管(guǎn)理”不(bù)等同(tóng)于“操纵(zòng)证券市场”;二是黄秀芳与蒋(jiǎng)维系委托理财关系(xì),而非操(cāo)纵股价(jià);三是蒋维没有将其与(yǔ)毛明(míng)土、李传武(wǔ)等人讨(tǎo)论交易(yì)新美星的情况告知黄秀芳或何德平,涉案股(gǔ)东名册(cè)并(bìng)非黄秀芳向蒋维提供,蒋维也没有向黄秀芳反馈过股东(dōng)名册(cè);四是蒋维没有与毛明(míng)土、李传武就各(gè)自(zì)账户交易新(xīn)美星的盈亏(kuī)分(fēn)配进行约定;五是(shì)蒋维账户组利(lì)益与(yǔ)何德平、黄秀(xiù)芳利益并不一致,何德平、黄秀芳不能控制蒋(jiǎng)维账户组,蒋(jiǎng)维获(huò)得黄秀芳资金(jīn)后部分(fēn)用于偿还债务(wù),部分(fēn)用(yòng)于非法活动,属于欺(qī)诈或诈骗。

第(dì)三,黄秀芳不应对毛(máo)明土账户组、李传武账户组(zǔ)交(jiāo)易行(xíng)为(wèi)承(chéng)担责任(rèn)。

第四,部分账户不(bù)受蒋维、毛明土(tǔ)、李传武控(kòng)制。

第五,不认可(kě)黄(huáng)秀芳2020年11月(yuè)25日询(xún)问笔录的合法(fǎ)性及真实性。

第六(liù),何德平对黄秀芳(fāng)向蒋维提供款项不知情、未参与,且(qiě)何德(dé)平与(yǔ)黄秀芳系独立法律主体,即便夫妻或一致(zhì)行动人中(zhōng)一方(fāng)存在(zài)不当(dāng)行为,不(bù)应推定(dìng)或认定另(lìng)一方(fāng)承担责任(rèn)。

另外(wài),蒋维、毛明土、李传武,及他们的代理人也(yě)就是(shì)否合(hé)谋、部分账(zhàng)户的控(kòng)制关系、委托理财关系(xì)等(děng)提出了(le)申诉意见。

对此,证监(jiān)会回(huí)应,经复核,对当事人及其代理(lǐ)人的(de)主(zhǔ)要陈述意见不予采纳(nà)。

证监(jiān)会表示,本案为(wèi)多个主体参(cān)与、多个环节实施(shī)、环环(huán)相(xiāng)扣(kòu)、锁链式的上(shàng)下游衔(xián)接、合作,共同完成的操纵行(xíng)为。在案证(zhèng)据可(kě)以证明,何德平、黄秀(xiù)芳向蒋维(wéi)提供资金(jīn)作为保(bǎo)证金(jīn),委(wěi)托其通过(guò)二级市场交易(yì)影响新(xīn)美(měi)星股(gǔ)价,蒋维会向(xiàng)黄(huáng)秀(xiù)芳(fāng)反馈交易情况;何德平(píng)知悉并参与(yǔ)了本案行为;上述行为的(de)实质(zhì)是操纵股(gǔ)价(jià),并非合法理财。在案(àn)证据可以证明,蒋维、毛明土、李传武有共同影响“新(xīn)美星”股价的意图和目标,共同商议、谋划操(cāo)盘(pán)、拉抬(tái)股(gǔ)价,并且(qiě)采(cǎi)取了联合影响股(gǔ)价的行动,属于(yú)共(gòng)同操纵行为(wèi)。

关于(yú)违法期间和责任承(chéng)担,证监(jiān)会(huì)表示,由于2018年(nián)9月26日至2019年2月14日期(qī)间蒋维控制的账户交易“新美星”客观上(shàng)为后续(xù)的合(hé)谋操纵(zòng)起到一定程度(dù)锁仓的作用,并(bìng)且(qiě)根据蒋维笔录,毛明土知道蒋(jiǎng)维和上(shàng)市公(gōng)司的合作,知道蒋维已经有一定底仓,才愿意买入“新美星(xīng)”,因此毛明土和(hé)李(lǐ)传武的违法期(qī)间与蒋维、黄秀芳、何德平一(yī)致。在(zài)此基础上,在认定(dìng)及处罚(fá)时将合谋(móu)各(gè)方视(shì)为一个(gè)整体,不区别对待各方账户组。

证监会认为,何德平、黄秀芳(fāng)、蒋维、毛明(míng)土、李(lǐ)传(chuán)武上述行为违反(fǎn)了2005年(nián)《证券法》第七十(shí)七条(tiáo)第一项(xiàng)规定,构成2005年《证券法》第二百(bǎi)零(líng)三(sān)条(tiáo)所述的操纵(zòng)证券市场行为(wèi)。

根据2005年《证券法》规(guī)定(dìng),证监(jiān)会决定:就操纵证券市场行为,对何德平、黄秀芳、蒋维、毛明土、李传武没收违法所得(dé)4783.56万元,并处以4783.56万元(yuán)罚款,其中,对(duì)何德平、黄秀芳罚(fá)款2391.78万元,对蒋维罚(fá)款1195.89万元,对(duì)毛明土、李(lǐ)传武分(fēn)别罚款597.94万元。

董事长(zhǎng)信息披(pī)露(lù)违法

被(bèi)予以(yǐ)警(jǐng)告(gào)并(bìng)罚(fá)款

另外,关于何德平信息披露违法的(de)相关情况,行政处罚决定书披(pī)露,在新美(měi)星2016年4月(yuè)上市前,海(hǎi)得泽广代何德平、黄(huáng)秀(xiù)芳夫妇(fù)持(chí)有公司80万股股份,占新美(měi)星上市时总股本的1%。上市(shì)后,该部(bù)分股票继(jì)续(xù)由海得泽广(guǎng)代持,海(hǎi)得泽广自2017年(nián)12月19日开始减持(chí)“新美(měi)星(xīng)”股票,至2018年12月27日减持完(wán)毕。

关于何(hé)德(dé)平信息披露违(wéi)法,何(hé)德平、黄秀芳及其代理人提出:第(dì)一,海得(dé)泽(zé)广与(yǔ)何德平、黄秀(xiù)芳二(èr)人(rén)不存(cún)在代持(chí),涉案股份(fèn)系海得泽广为(wèi)兰某代(dài)持,股份减(jiǎn)持决(jué)策(cè)由海得泽广(guǎng)和兰某作出,海得泽广(guǎng)将减持所得汇入黄(huáng)秀芳(fāng)指定账(zhàng)户的原因系(xì)兰某向黄秀芳归还借款(kuǎn)本息。第二,涉案(àn)股份仅为1%,不具(jù)有重大性(xìng),不对投(tóu)资(zī)者(zhě)决策(cè)产(chǎn)生重(zhòng)大影响,情节轻微(wēi)。第三,即便(biàn)认(rèn)定代持成立,何德平对(duì)借款、还款等事项,不参与、不知情,没有(yǒu)主观过错(cuò),不应受(shòu)到处(chù)罚。综上,请(qǐng)求不予处罚。

对此,证监会回(huí)应,根(gēn)据黄秀芳、兰某等询问(wèn)笔录、海得泽(zé)广交(jiāo)易流水、资(zī)金流水及相关银行(xíng)账户(hù)流水,结合何(hé)德平、黄秀芳(fāng)的配偶关系,代持资金和减持所得系家庭共同财产(chǎn),可以(yǐ)认定(dìng)海得(dé)泽广代何德平、黄秀芳持有(yǒu)新美星股票。当(dāng)事人所提(tí)相关理由不具(jù)有事(shì)实和法律依据(jù),不(bù)予采纳。

证(zhèng)监会表示,何(hé)德(dé)平作为上(shàng)市(shì)公司实际控制人,未如(rú)实告(gào)知上市公(gōng)司上述(shù)持股情(qíng)况(kuàng),导致新美星(xīng)在相(xiāng)关公(gōng)告中(zhōng)均未披露(lù)相关情况,导致新美星违反(fǎn)2005年《证券法》第六十三条规定,何德平的行为构成2005年《证券法》第一百九十三条第三(sān)款规定的情形。

根据2005年《证券法(fǎ)》规(guī)定,证监会(huì)决定(dìng):就信息披(pī)露(lù)违法行(xíng)为,对何德(dé)平给予警(jǐng)告,并处(chù)以40万元(yuán)罚(fá)款。

未经允许不得转载:橘子百科-橘子都知道 攻坚克难与攻艰克难有何区别呢,攻坚克难和攻坚克难有何区别

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了