事件:21世(shì)纪经济报道(dào)、澎湃新闻(wén)等多家媒体(tǐ)报道,协定(dìng)存款及通(tōng)知存款自(zì)律上限将于(yú)5月15日执行,其中国有银(yín)行执行基准(zhǔn)利(lì)率加10BP;其它金融机构执行(xíng)基准利率(lǜ)加20BP。

通知存款和协定存款是(shì)什么(me)?通知存款和协定存款是“类(lèi)活(huó)期存(cún)款”,灵(líng)活性好于定(dìng)期(qī),收(shōu)益率好于活期。产品推(tuī)出(chū)的目的(de)更多(duō)是为吸引存款(kuǎn)。通(tōng)知存(cún)款是指(zhǐ)不约定存期,在支取时提前通知银行的存款业务(wù),分为提前一(yī)天和(hé)提前(qián)七天的两种类型。协定存款是对(duì)协定额度以内的部分给予活期利率,对超过协定(dìng)部分给予协定存(cún)款利率。

通知(zhī)存款和协定存款(kuǎn)当前利率处于(yú)什(shén)么水平?为何(hé)需要规定(dìng)上(shàng)限(xiàn)?根(gēn)据(jù)央行公告(gào), 1 天和 7 天期(qī)通知存款利率分别为 0.80% 、 1.35% ,协定存(cún)款利率为 1.15% ,活期(qī)挂牌基准利率为 0.35% 。如以(yǐ)此为标准(zhǔn),则国(guó)有四(sì)大行1天和7天(tiān)期通知存款利率(lǜ)的(de)上(shàng)限分别为(wèi)0.90%、1.45%,协(xié)定存款利率上限为1.25%。其它金融机构 1 天和 7 天(tiān)期通知存(cún)款利率的上限分别为 1.00% 、 1.55% ,协定存款利率(lǜ)上限为(wèi) 1.35% 。而目前(qián)部分城(chéng)商(shāng)行与农商行通知、协定存款利率偏高,我们梳理的样本银行中有(yǒu)13.5%的(de)银行超过新规上限。7 天通知存款的最高利率(lǜ)达到 2.1% 。且部分银行(xíng)最高(gāo)的通知(zhī)存款利率(lǜ)高于其挂牌价,存在“存款竞争”令负(fù)债成本相对刚性(xìng)的问题。

规定上限对相关存款实际利率有(yǒu)何影响(xiǎng)?是否(fǒu)会(huì)对(duì)M1和M2产生影响?部分城(chéng)商行和农商行(占比近(jìn)13.5%)通知存款和(hé)协(xié)定存款利率或将有所下(xià)调,但对M1和M2增速影响非对称。其(qí)一(yī),通知存款和(hé)协定存款应属于其他存款(kuǎn),对M1或(huò)没有影响。其二,通知存款(kuǎn)和协(xié)定(dìng)存款若流出,可能会拖累 M2 增(zēng)速。根(gēn)据《存款统计分类及编码》,我们合理推断,通知存款和协(xié)定存款归属于 M2 下的其他存款(kuǎn)科目,则(zé)其变动(dòng)会影响M2规模(mó)和增速。考虑到此次(cì)利率(lǜ)上(shàng)限的设定(dìng),可能有部分个(gè)人或企业将(jiāng)通知(zhī)存款和(hé)协定(dìng)存款投向收益(yì)率更高的理财(cái)以及(jí)其他资管(guǎn)产品中,拖(tuō)累 M2 增速表现。考虑到4月居民存(cún)款已经开始重新(xīn)流向表(biǎo)外,M2增速预计将进入下(xià)行通道(dào)。再考虑到此次通知(zhī)存(cún)款和协定(dìng)存(cún)款利率上限(xiàn)的约束,或进一(yī)步加(jiā)速居民将资金(jīn)从表内搬至表外。

是否意(yì)味(wèi)着(zhe)存款利(lì)率(lǜ)下调新一轮(lún)的开始?本次(cì)约(yuē)束通知存(cún)款和协(xié)定存款利率,核心目(mù)的是缓解银行(xíng)净息差压(yā)力。23Q1 商业银(yín)行净息差下(xià)探,其中国有银行平均(jūn)净息差下行 13.7BP 至(zhì) 1.65% ,八家股(gǔ)份制银行(xíng)的平均净息差下行 13.8BP 至 1.95% 。但商业(yè)银(yín)行的利润(rùn)是(shì)准公共品,去向有三:一是利润分配给(gěi)财政(zhèng)的非税收(shōu)入;二是转增资本金以满(mǎn)足(zú)宏(hóng)观(guān)审慎的管理要求,疏(shū)通货币(bì)政策(cè)的(de)传(chuán)导渠道;三是(shì)增加(jiā)拨(bō)备以应对坏账风险。既(jì)要保证商业(yè)银行的合理盈利(lì)水(shuǐ)平,又要(yào)不(bù)抬高(gāo)实(shí)体(tǐ)经济融资(zī)水平,惟有对存款利率进行调整。实(shí)际上, 2022 年 9 月主(zhǔ)要银行已经下调存款利率,年初至今其他(tā)银行也纷纷跟进,随着商业银行普通存款利率的调整到位,政(zhèng)策抓手转向其他存款(kuǎn)的(de)利率水平。但目前尚(shàng)不构(gòu)成新一轮存款(kuǎn)利率下调的(de)开(kāi)始(shǐ),源于(yú)目前存款利率市(shì)场化调整机(jī)制参考 10Y 国债利率与 1Y LPR ,而目(mù)前 10Y 国债收(shōu)益率高于上(shàng)一轮下(xià)调时低点, 1 年期 LPR 持平,尚不具备全(quán)面(miàn)下调的充分条(tiáo)件。

高频数据经济表(biǎo)现:汽车(chē)销售、地产销售改善。乘用车零售同比较上周上升 27pct 至(zhì) 67% ,今年累(lèi)计同比 1% ,全国整车货运量有(yǒu)所(suǒ)反弹(dàn)。房(fáng)地产市场:地产销售有(yǒu)所(suǒ)恢复(fù),因(yīn)城施(shī)策继续加码。政府(fǔ)性基金与基建:新增专项债 147.8 亿,下周计划(huà)发(fā)行 881.1 亿(yì)。工业生产与制造业投资:开工率继续(xù)改善(shàn)。通胀(zhàng):猪肉、蔬菜、水(shuǐ)果、钢铁、煤炭(tàn)价格下(xià)降,油价上升(shēng)。货币政策与汇率(lǜ):资(zī)短端金利率下行、美元下行,人民币(bì)升值。

风(fēng)险(xiǎn)提示:稳(wěn)增长政策见(jiàn)效速度(dù)慢(màn)于预期(qī),数据搜集遗漏。

以(yǐ)下(xià)为正文

周关注:存款利(lì)率下(xià)调新一轮的开始?

事件:21 世纪经济报(bào)道(dào)、澎湃新闻等多(duō)家媒(méi)体报道,协定(dìng)存款及通知存款自律上限:国有银行(xíng)(特(tè)指(zhǐ)工农(nóng)、中、建四大行)执(zhí)行基准利率加 10BP ;其它金融机构执行(xíng)基准利率加 20BP ,自 2023 年 5 月 15 日起执行。

1. 通知存款和(hé)协 定存款是什么?

通知存款(kuǎn)和协定存款是“类活期存(cún)款”,灵活性(xìng)好于(yú)定期,收益率好(hǎo)于活期。产品(pǐn)推出的目的更多是(shì)为吸引存款。

通知存款是指不约定存(cún)期,在(zài)支取时提前通知(zhī)银行的存款业务,分为提(tí)前一天和提(tí)前七天的两种类型。在存入款(kuǎn)项时(shí)不约定(dìng)存期,支取(qǔ)时需提前(qián)通知(zhī)银行,约(yuē)定(dìng)支取存款(kuǎn)的日期和(hé)金(jīn)额(é)方能支取,按存款人提前通知的期限长短划分为一天通知存款和七天通知存款两(liǎng)个品(pǐn)种,一(yī)天通知存款(kuǎn)必须提(tí)前一天通知约定(dìng)支(zhī)取存(cún)款,七天通知(zhī)存款必(bì)须(xū)提(tí)前七天通知(zhī)约定支取(qǔ)存(cún)款(kuǎn)。通知存款面向个(gè)人和企业办理。

协定(dìng)存款是对协定额(é)度以内的(de)部分给予(yǔ)活(huó)期(qī)利率,对超过协定部分给(gěi)予协(xié)定(dìng)存款利率。协定存(cún)款是指银(yín)行与客户签订协议(yì),约定结(jié)算(suàn)账(zhàng)户(hù)的每(měi)日留存金额,结算账户每日(rì)余额低于最低留存额(含)的部分按活期(qī)存款利率计息,超过部分按中(zhōng)国人民银行(xíng)规(guī)定的(de)协(xié)定存(cún)款利率计息的(de)存款(kuǎn)。协定存款面向企业办理。

2. 通知(zhī)、协定存款当前利率水平?为何需要规定(dìng)上限?

若(ruò)央行规(guī)定新的利率上限,则(zé)7天通知存(cún)款利率的上限被设定为1.55%。根(gēn)据央行公告(gào), 1 天和 7 天期通(tōng)知(zhī)存款利率(lǜ)分(fēn)别为 0.80% 、 1.35% ,协定存款利率为 1.15% ,活期(qī)挂牌基准(zhǔn)利率为 0.35% 。如以(yǐ)此为标准,则国有四(sì)大(dà)行 1 天和 7 天期通知存款利率(lǜ)的上限分(fēn)别为 0.90% 、 1.45% ,协(xié)定(dìng)存款(kuǎn)利率上(shàng)限为(wèi) 1.25% 。其它金融(róng)机构 1 天和 7 天期(qī)通知(zhī)存款利率的上限分别为(wèi) 1.00% 、 1.55% ,协定存款利(lì)率上限为 1.35% 。

城(chéng)商行(xíng)与农商行通知、协(xié)定存款(kuǎn)利率偏高,样本银(yín)行(xíng)中有13.5%的银(yín)行超过新规上限。我们梳(shū)理了(le)国有银行、股份制银行、 20 家(jiā)城商行(xíng)(按(àn)资产规模排(pái)序)以及(jí) 14 家农商行的挂(guà)牌利率(截止(zhǐ)至(zhì) 5 月(yuè) 11 日),其中国有(yǒu)银行与(yǔ)股(gǔ)份行挂牌利(lì)率未超过央行新规上限,超过(guò)上限的(de)银(yín)行主要(yào)集中在城商行和农商行中(zhōng),占比达 13.5% ,其中(zhōng) 20 家城商行中有 4 家超(chāo)过上限、占比 12.1% , 14 贾(jiǎ)农商行中有(yǒu) 3 家超过上限、占比 15.6% 。 7 天通知存款的最高利率达到 2.1% 。

同(tóng)时,部分银行最(zuì)高的通知(zhī)存款(kuǎn)利率高于(yú)其挂牌价,存(cún)在“存款(kuǎn)竞争(zhēng)”令负债成本(běn)相对刚性的问题。我(wǒ)们在梳理过程中(zhōng)发现,部分银行个人通知存款(kuǎn)的最高利率(lǜ)高于挂(guà)牌利率,其 1 天的通知存款最高利(lì)率为(wèi) 1.75% ,而其挂(guà)牌利率是 1.35% 。

3. 规定上限对实(shí)际存款利(lì)率(lǜ)、 M1 和 M2 的影响(xiǎng)如何?

部分城商行(xíng)和农商行通知存款和协定存款利率或将有(yǒu)所下调。目前超过利率新规上限的(de)主要为(wèi)城商行和(hé)农商行,样本银行(xíng)中有 13.5% 的银行(xíng)超过上限,其中(zhōng) 7 天(tiān)通知存(cún)款的最高利(lì)率达到 2.1% (规定上限(xiàn)为 1.55% ),因此新规的执行会导致部分城商行和农商行(合理估算近 13.5% 的比(bǐ)例)通知(zhī)存款和协定存款利率或将(jiāng)有(yǒu)所下调。

是否会(huì)对M1和M2的增速产生影(yǐng)响(xiǎng)?

其一,通知存款和协定存(cún)款应属于其他存款,对M1或没(méi)有影响。根据《存款(kuǎn)统(tǒng)计分类及编码》,通(tōng)知存款(kuǎn)和协定存款(kuǎn)与(yǔ)普(pǔ)通(tōng)存款并列,并(bìng)不属(shǔ)于(yú)单(dān)位(wèi)存款和储(chǔ)蓄存款(kuǎn)。则考虑(lǜ)到(dào) M1 为 M0 与单位活期存(cún)款之和(hé),其(qí)不在 M1 的(de)包含范围(wéi)之(zhī)内,利率上限的设定对 M1 应当没有影(yǐng)响。

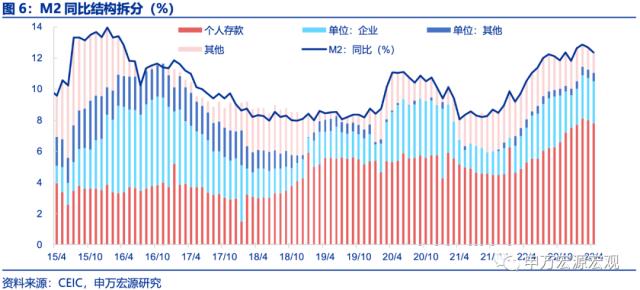

其二,通知存款和协定(dìng)存款若流(liú)出,可(kě)能(néng)会拖累(lèi)M2增速。根(gēn)据《存款统计分类及编码(mǎ)》,我们合理推断,通(tōng)知存款和(hé)协定存款归(guī)属于 M2 下的其他存款科目(mù),则(zé)其(qí)变动(dòng)会影响(xiǎng) M2 规模和增速。考虑(lǜ)到此(cǐ)次利率上限(xiàn)的设定,可能有部分个人或企业(yè)将通知存(cún)款和(hé)协定存款投(tóu)向收益率更(gèng)高的理(lǐ)财以及其他资管(guǎn)产(chǎn)品中,拖累 M2 增速表现。

考虑到4月居民存款已经开始(shǐ)重(zhòng)新流向表(biǎo)外,M2增速(sù)预计将进入下行通道。M2 近一年的上(shàng)行由个人存款推(tuī)动(dòng),资管资金(jīn)回表(biǎo)也主要来源于居民。 22 年 3 月 -23 年(nián) 3 月, M2 同比上(shàng)行的 3 个百分(fēn)点中,有(yǒu) 3.1 个百(bǎi)分点来(lái)源于个人存款的规模(mó)扩(kuò)张。年初以来 1.6 万亿资管资金回流表内中,有 1.4 万亿(yì)来(lái)源于(yú)住户部门。但随着(zhe)4月居民(mín)存款同比首次由(yóu)增转降,居民资产配置或回流表外(wài),对应的则是M2同(tóng)比超过市场预(yù)期下行。再考虑到此次(cì)通(tōng)知存款和协定存款(kuǎn)利率上限的约(yuē)束,或进一步(bù)加速居民将资金从(cóng)表内搬至表外。

4. 是否意(yì)味着(zhe)存款利率下(xià)调新(xīn)一轮的(de)开始?

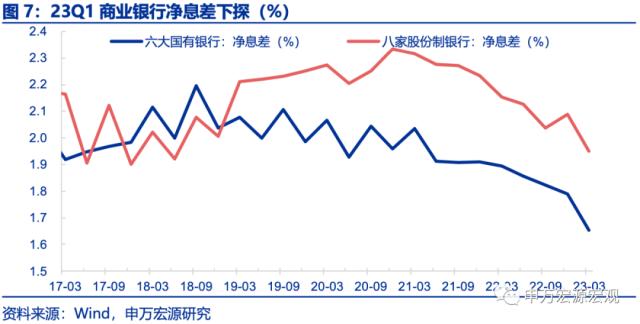

本次约(yuē)束通知存款和协定存(cún)款利率,核心目的是(shì)缓解银行净息差压(yā)力。23Q1 商业银行净(jìng)息差下探(tàn),其中国(guó)有银行平均(jūn)净息差下行 13.7BP 至 1.65% ,八家股份制银行的平(píng)均净息差下行(xíng) 13.8BP 至 1.95% 。但商业银行的利润是准公共品,去向有三:一是利润(rùn)分配给财政的(de)非税(shuì)收入;二是转(zhuǎn)增资(zī)本金以(yǐ)满足宏观(guān)审慎的管理要求,疏通货币政(zhèng)策的传导渠道(dào);三是增加拨备以应(yīng)对坏账风险(xiǎn)。既要保证(zhèng)商业银行(xíng)的合理(lǐ)盈利水平,又要不(bù)抬高(gāo)实体(tǐ)经济(jì)融资水平,惟有对存款利(lì)率进行调整(zhěng)。

实际上,去年9月主(zhǔ)要银行(xíng)已经下调存款利率,年(nián)初(chū)至今其他银行也纷纷跟(gēn)进(jìn),随着商业银行普通存(cún)款(kuǎn)利率(lǜ)的(de)调整(zhěng)到(dào)位,政策抓手转向(xiàng)其他(tā)存(cún)款的利率水平(píng)。而部分中小银行未高息揽储,其通知(zhī)存(cún)款利(lì)率(lǜ)和协定存款利(lì)率明显偏高,实际上不利于商(shāng)业银行(xíng)整体负债端成本的下降,也成为本次(cì)约(yuē)束通(tōng)知存款和协(xié)定存款(kuǎn)利率的触(chù)发因素。

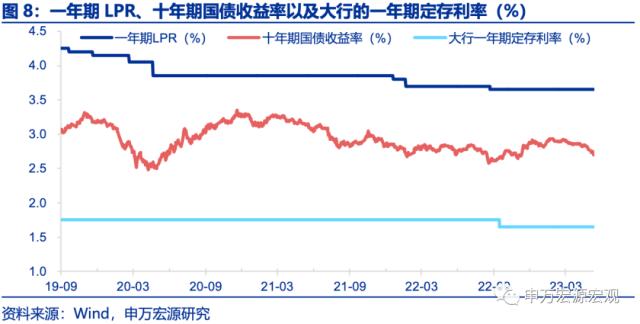

是否是(shì)新一(yī)轮存款利率下调的开(kāi)始?目(mù)前十年期(qī)国债收益(yì)率高于上一轮下调时(shí)低点,1年期(qī)LPR持平,因而目前(qián)尚不具备充分(fēn)条件。2022 年 4 月,央行(xíng)指导利率自律(lǜ)机制建立了存(cún)款利率市场化调整(zhěng)机(jī)制,以 10 年期国债收益率和以 1 年期(qī) LPR 基(jī)准,合理调整存款(kuǎn)利率水平。 2022 年 4-9 月 10 年期国债利(lì)率下调 14bp , 1Y LPR 下调(diào) 5bp ,也相应(yīng)触发 2022 年 9 月部分(fēn)全国性(xìng)银行下调存(cún)款利率,如一年期定期存款利率下调 10BP 。而(ér)从 2022 年 9 月(yuè)至今, 1 年期 LPR 按兵不动, 10 年期国债(zhài)收益(yì)率(lǜ)走高 3.9BP ,并未进一(yī)步下行。

高频经(jīng)济表(biǎo)现:汽车、地产销售改善

1)商品消费:乘用(yòng)车(chē)零售较上(shàng)周有所(suǒ)改善,今(jīn)年(nián)以来累计同比增长1%。截至5月7日,乘用(yòng)车零售同(tóng)比较上周上升(shēng)27pct至67%,今年累计同比1%。5月1-7日(rì),乘用车(chē)市场零售同比增(zēng)长(zhǎng)67%。

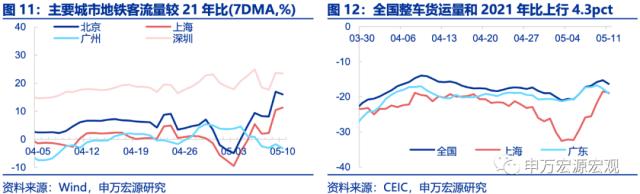

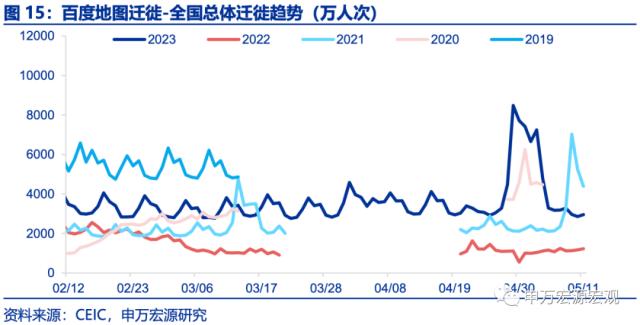

2)服(fú)务(wù)消费:全(quán)国整(zhěng)车(chē)货运量(liàng)有(yǒu)所反弹,京沪深迁徙指数继续上(shàng)行。截(jié)止 5 月 11 日(rì),全(quán)国整车货运(yùn)量较(jiào) 2021 年同期上(shàng)行 4.3pct 至 -16.3% ;京沪深迁徙趋(qū)势(shì)较(jiào) 2021 年同(tóng)期上行 2.2pct 至 15.3% 。

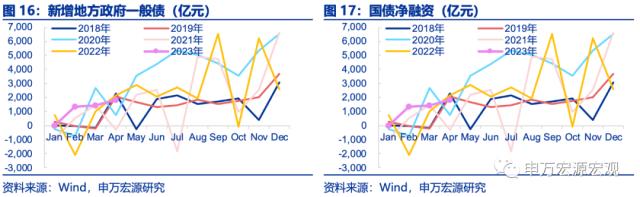

3)财政(zhèng)与政府消费:截至(zhì)5月(yuè)12日,当(dāng)周国债净融资-754.8亿,当周新增0亿(yì)一般债,下(xià)周(zhōu)计划发(fā)行34.83亿。

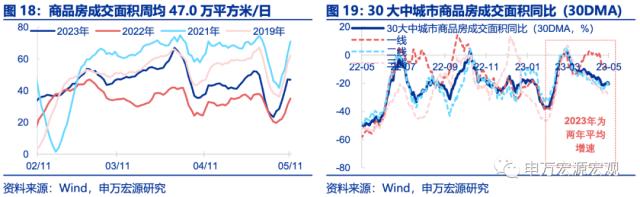

4)房地产市场:地(dì)产销售回暖,五一过后(hòu)因城施策继续加(jiā)码。截至 5 月 11 日, 30 大中城(chéng)市商品房周(zhōu)均成(chéng)交面积(jī)两年平均增(zēng)速回升 13.0pct 至 -18.6% ,分结构看,一(yī)线、二(èr)线和三线城市分别回升 22.9pct 、 14.5pct 和 3.7pct 至 -1.3% 、 -17.1% 和 -34.3% 。贵阳、内蒙古等 30 余个城市进行了公(gōng)积(jī)金(jīn)贷(dài)款政策的调整和优(yōu)化。

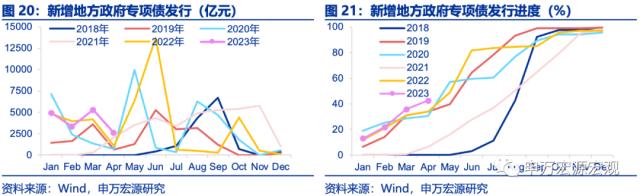

5)政府性基金与基(jī)建:当周新增专项(xiàng)债147.8亿,下周计划发行881.1亿。

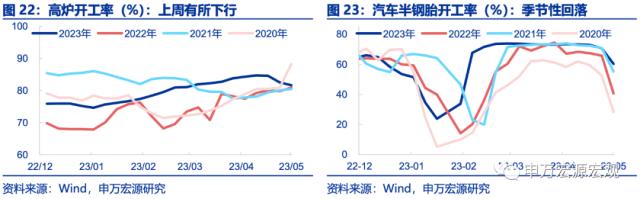

6)制造业(yè)投资与工业生产(chǎn):受五一假期及(jí)需求走(zǒu)弱(ruò)影响(xiǎng),开(kāi)工率(lǜ)连周(zhōu)下滑。截(jié)至 5 月 5 日(rì),高炉开工率继续回(huí)落(luò) 87bp 至(zhì) 81.7% 。汽(qì)车半钢(gāng)胎开工率季节(jié)性回(huí)落 1028bp 至 60.38% ,但仍强于去(qù)年同(tóng)期(qī)( 40.6% )。

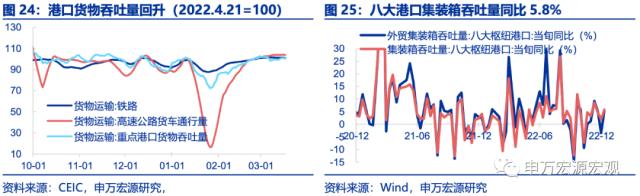

7)出口:港口物(wù)流(liú)效率(lǜ)有(yǒu)所改善。截至 3 月(yuè) 17 日,交运部重点港口货物吞吐量较上周回升(shēng) 0.8% ,高(gāo)速公路货(huò)车通行量(liàng)与铁路货运(yùn)量较上周分别回落(luò) 0.2% 、 0.5% 。

8)食品价格:猪肉价格继(jì)续下行(xíng),菜价(jià)、果价回升。截至 5 月(yuè) 4 日,猪肉零售价(jià)下跌 0.1% 至 24.6 元 / 公斤;截(jié)至 5 月 11 日,蔬菜、水果价格分别(bié)环(huán)涨 0.6% 、 2.1% ,同比分(fēn)别回(huí)升(shēng) 6.6pct 、 3.6pct 至(zhì) 6.4% , 5.4% 。

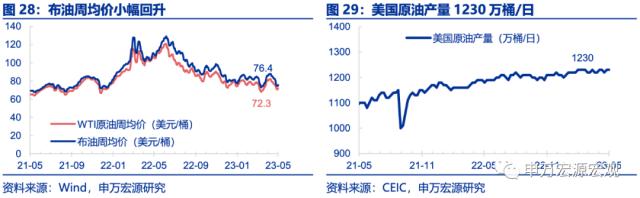

9)工业品价格:油价小幅回升,国内(nèi)钢价、煤价下(xià)行。截至(zhì) 5 月 11 日,布油周均价小(xiǎo)幅回升(shēng) 0.1% 至(zhì) 76.4 美元 / 桶(tǒng),动(dòng)力煤价格回落 1.4% 至 1001.3 元(yuán) / 吨。螺纹钢价格(gé)下行 0.9% 至 3812 元 / 吨。截至 5 月 5 日(rì),美(měi)国(guó)原油抓蚯蚓真的能赚钱吗(yóu)产量 1230 万桶 / 日。

10)货币(bì)政策与汇(huì)率:逆回(huí)购(gòu)地(dì)量延(yán)续,资(zī)金利率小幅下行(xíng)。截至 5 月 12 日,本周逆回(huí)购余(yú)额 120 亿。 DR007 ( 1.7703% )、 R007 ( 1.9022% )分别较上(shàng)周小幅下行(xíng) 0.5BP 、 6.2bp 。

美元指数(shù)小幅(fú)上行,人(rén)民币(bì)被动贬值(zhí)。截至(zhì) 5 月 11 日(rì),美元指(zhǐ)数小幅上行至 102.1 , CNY 和 CNH 分别报(bào)收 6.9396 和 6.9410 抓蚯蚓真的能赚钱吗,分别较上周(zhōu)贬值 0.3% 、 0.6% 。

风险提示:稳增长政策见效(xiào)速度慢于预期,数(shù)据搜集遗漏。

全球宏观日历:关注(zhù)中国 4 月经济数据

内(nèi)容节选(xuǎn)自(zì)申万宏(hóng)源宏观(guān)研究(jiū)报告:

《存款(kuǎn)利率下(xià)调新一轮的开始?——申万宏源(yuán)宏观周报(bào)·第208期》

证券分析师(shī):屠强(qiáng) 贾东旭 王胜(shèng)

发布日期:2023.05.13

未经允许不得转载:橘子百科-橘子都知道 抓蚯蚓真的能赚钱吗

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了