导读

黄金二十年之后,当下中国地(dì)产步入(rù)大分化时代而非(fēi)停滞(zhì)期。

要点

过去二十年是中国房地产市场黄金二十(shí)年。2019-2021年,连续三年商品(pǐn)住(zhù)宅(zhái)销售面积超15亿(yì)平,足够4000万家庭入住。恰逢近(jìn)年地产(chǎn)持(chí)续低景气,有关中国地产是否(fǒu)过剩(shèng)的讨论日(rì)益热烈(liè)。

拨开(kāi)迷雾(wù),本文试图厘清中国城镇存量(liàng)住宅真实情况(kuàng),据此判断中国未(wèi)来地(dì)产趋势。

有媒体渲(xuàn)染中(zhōng)国地产(chǎn)存(cún)量极度过剩(shèng),事实(shí)是否(fǒu)如(rú)此?

住建部披露全国有(yǒu)近6亿(yì)栋房(fáng)屋(wū)建筑,第(dì)七次人口普查调查数(shù)据显示城(chéng)镇家(jiā)庭户人均住宅间数为1.06间。市场(chǎng)陷入怀疑,中(zhōng)国(guó)房子是否真的过剩?

事实上住建部披露(lù)的近6亿栋城(chéng)乡房屋建筑中,城镇(zhèn)建筑占比不到一成,其中还包括大量城镇(zhèn)非(fēi)住宅建筑,如(rú)商业办公楼(lóu)、学校等,因此6亿(yì)栋房屋中(zhōng)城镇住宅占比(bǐ)极(jí)低。

七普显示中国城镇居民人均住宅间数为(wèi)1.06间,但居住舒适不是人均一间房所能满(mǎn)足(zú),它与房(fáng)屋质量、居住面积、配套(tào)设施等(děng)因素密切相关(guān)。中(zhōng)国(guó)的人均住宅间数较发达(dá)国家还有很(hěn)大(dà)差距(jù)。人均住宅间数大于(yú)1同样(yàng)不(bù)意味着中国(guó)住宅市场已经饱和。

我们测算发现中国城镇居(jū)民户均1套房,其中每户持(chí)有商品住宅仅(jǐn)0.64套。

目(mù)前并无直接公布(bù)中国家庭户均住宅的(de)数据,我(wǒ)们根据商品(pǐn)住宅套(tào)数、商品住宅占比(bǐ)和城镇家庭户数(shù),计算出城(chéng)镇家庭住(zhù)宅套户比(bǐ)。

测(cè)算结(jié)果显(xiǎn)示,目前城镇家庭户均拥(yōng)有(yǒu)0.86套房,其(qí)中0.54套为商品住宅。若(ruò)期房(fáng)顺利交付,直(zhí)至2024年,中国每(měi)户城(chéng)镇家庭才(cái)拥有1套住宅,其中(zhōng)商业(yè)住宅(zhái)仅(jǐn)0.64套。

户(hù)均(jūn)一(yī)套(tào)房似乎(hū)意味着户(hù)户有(yǒu)房,然而事(shì)实上中(zhōng)国住宅市场(chǎng)供需并(bìng)不平衡。

国(guó)际数据显示,成熟房地产(chǎn)市场的(de)住宅套(tào)户比(bǐ)会大于1,在1.1左右。

之所以说不平衡,是(shì)因为户均一(yī)套(tào)房无法满足(zú)流动(dòng)人口(kǒu)的租(zū)赁和(hé)置(zhì)业需求。全国(guó)总(zǒng)人口的近三成都(dōu)是流(liú)动人(rén)口,流动人口(kǒu)会选择(zé)在大城市租房挣(zhēng)钱,在老家买房(fáng),从而(ér)产生了额外的住宅需(xū)求。

即便户均一套(tào)房,中国未来地(dì)产仍有四大(dà)新增需求动(dòng)力。

第一,户均人(rén)口(kǒu)规模缩小,一人户、两人户占比不断增(zēng)加,导致家庭(tíng)户数增多。小家(jiā)庭化趋势(shì)将(jiāng)延续,带来(lái)新户购房(fáng)需求增长。

第二,经济板块(kuài)的分化日益明显,区(qū)域经(jīng)济(jì)资源分(fēn)配(pèi)的再集(jí)中吸引着人口流(liú)入,人(rén)口净迁入城市的(de)新增(zēng)住宅需求有望持续旺盛。

第三,30%左右的家庭住(zhù)在2000年(nián)以前建成的住宅中,涉(shè)及超9000万家庭、81亿平方米(mǐ)的住宅建筑面积。促成(chéng)“老破小”住宅(zhái)的改造势在必行。

第四,中国的人(rén)均住宅间数与(yǔ)人均住宅建筑面积均较发达(dá)国家有(yǒu)着不小差(chà)距,“住上更(gèng)大房子”的改善性需(xū)求(qiú)正在不(bù)断增加。

黄(huáng)金二十年之后,当(dāng)下中国(guó)地产步入大分化时代而非停(tíng)滞期。

如果说过去二十年是中国地产黄金发(fā)展(zhǎn)期(qī),地产矛盾更多体现为(wèi)住宅供(gōng)给存(cún)在不足,这是过(guò)去二十年房(fáng)价快速上涨基石。那么当下房地(dì)产大分化(huà)时代已至,大分(fēn)化(huà)时代下地产矛盾则(zé)更多体(tǐ)现在住宅质量(liàng)供需冲突。

地产(chǎn)大分化必将(jiāng)体现(xiàn)在不同能级城(chéng)市之间,不(bù)同区域板块之间,不同品质住宅之间。

目录(lù)

正文

引言(yán)

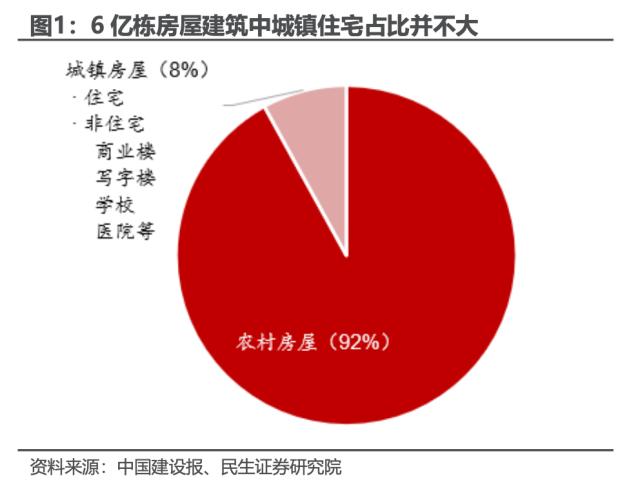

不(bù)久(jiǔ)前,官方披(pī)露全(quán)国已有近6亿栋房屋建筑(zhù),引发热议。从2月以来,各大城市(shì)二手房挂牌(pái)量突(tū)然激增(zēng),引发一阵二手(shǒu)房的“抛售潮”。

让市场(chǎng)不禁担心(xīn),中国的房子是否已经过(guò)剩?

中国城镇住(zhù)宅(zhái)到底是供给(gěi)过剩(shèng),还是供(gōng)需(xū)平(píng)衡,或是(shì)仍然存在(zài)不足(zú)?可(kě)惜由于住宅存量数据并未(wèi)公布,我们无(wú)法直接知晓具体情况。

拨开迷雾,我们测算出(chū)中(zhōng)国(guó)城镇家庭户均拥(yōng)有(yǒu)住(zhù)宅套(tào)数,回答当前的房子是否真的(de)过剩了?据此判断未(wèi)来房地(dì)产市(shì)场会如何发展(zhǎn)。

一、如(rú)何有效观察中(zhōng)国户均拥有(yǒu)住宅(zhái)数量

(一)中国住宅数量过剩(shèng)的直观(guān)判断站不住脚(jiǎo)

今年(nián)2月,在以全国(guó)自然灾害综(zōng)合风(fēng)险(xiǎn)普查工(gōng)作情况为主题的新(xīn)闻发布会上(shàng),负责人对(duì)外披露:“住宅城乡建设行业获取了全国近6亿(yì)栋城乡房屋建筑数(shù)据以及80多(duō)万处市政(zhèng)设(shè)施数据(jù)。”

14亿人住6亿栋房屋建筑,平(píng)均每栋建(jiàn)筑住不到3人,住宅市场(chǎng)看似已经过剩。

在这(zhè)近(jìn)6亿栋房屋建筑中,农村房屋占9成(chéng)以上,以栋数(shù)计算的(de)城镇房(fáng)屋实际仅有4700多万(wàn)栋(dòng),还包括了大量商业楼、写字楼、学校、医院等非(fēi)住宅。总的算下来,住宅占比(bǐ)并不大。

第七次(cì)人口普查数据公布了中国城镇家庭(tíng)户(hù)人(rén)均住宅间(jiān)数(shù)为(wèi)1.06间,其中城市家(jiā)庭户居民人均0.99间,乡镇(zhèn)家庭户居(jū)民人均1.18间。

人均住宅(zhái)间数大(dà)于1,看(kàn)似意(yì)味着人人都(dōu)有房间居住。

居住(zhù)水平(píng)不(bù)仅与房间数量有关,更与房屋质(zhì)量、居住面积、配套(tào)设施(shī)等因素密切(qiè)相关。单单从(cóng)人均住宅(zhái)间数(shù)不能(néng)完(wán)全反映出城镇(zhèn)居民(mín)的居住(zhù)水平(píng)。

中国(guó)主要(yào)是(shì)以家(jiā)庭为单(dān)位购买成套住宅,一(yī)套(tào)设施齐(qí)全(quán)的(de)住宅才是(shì)城镇居民宜居的选择。

(二(èr))中国户均(jūn)住宅的测算思路、数据和(hé)方法

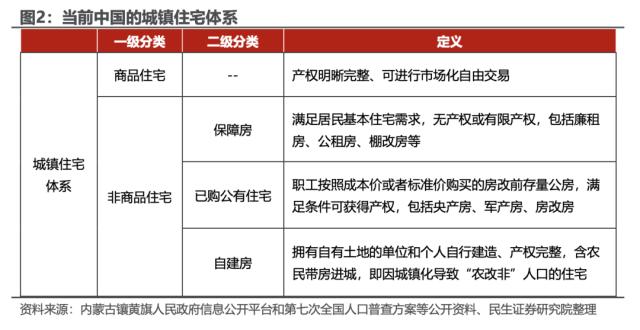

中国城镇居民(mín)住宅主要(yào)分两大类,一类是商品住宅,另一类是保(bǎo)障房、原公有住宅、自(zì)建房等非(fēi)商(shāng)品住宅。

目前缺乏统计数据,并没有直(zhí)接(jiē)公布城镇住宅数(shù)量。居民住宅相关数据(jù)有(yǒu)两处可(kě)以(yǐ)直(zhí)接公布(bù),一是每(měi)年商品住宅销(xiāo)售套数(统(tǒng)计局);二是居(jū)民住宅来源(人口普查数(shù)据)。计算中国(guó)居(jū)民户(hù)均住宅(zhái)数(shù)量,我们主(zhǔ)要用到上(shàng)述两(liǎng)组数据。

中国住宅改革始于1998年,1998年之前商品住(zhù)宅(zhái)数量极少,可忽略不(bù)计。估算(suàn)城(chéng)镇居民户均(jūn)住宅套数(shù)分三步(bù)走:

第一步,将1999年以来(lái)每年商品(pǐn)住(zhù)宅销售套数相加,我们就(jiù)能够得到当(dāng)前商品(pǐn)住宅总存量。

第二步,根据城镇居民拥(yōng)有的商(shāng)品住宅和非商(shāng)品住宅(zhái)比(bǐ)例(lì),推算(suàn)得到居(jū)民住宅(zhái)总套数。

第三步,将城镇居民拥有(yǒu)的商品住宅总数(shù)除以(yǐ)家庭户(hù)数,我们(men)就能够得到城(chéng)镇户均拥有的住一个学期一般有多少周 一个学期一般有几个月(zhù)宅数量。

具(jù)体(tǐ)计算公式如下(xià):

城镇家庭住宅套户比(bǐ)=住(zhù)宅总套数/家庭户(hù)数

=(商品(pǐn)住宅(zhái)套数/家庭户(hù)数)/(商品住宅套数/住宅(zhái)总(zǒng)套数)

=商品住(zhù)宅套户比/商品住(zhù)宅占比(bǐ)

二、城镇(zhèn)家(jiā)庭户均拥有1.02套房

中国住宅存(cún)量到底有多(duō)少,目前缺(quē)乏(fá)一个准确(què)统计。我们(men)利用既有统计(jì)数据,大致测算得(dé)到中国存量房地产套数,并进一(yī)步推算(suàn)中国城镇家庭户均拥有的(de)住(zhù)宅数量(liàng)。

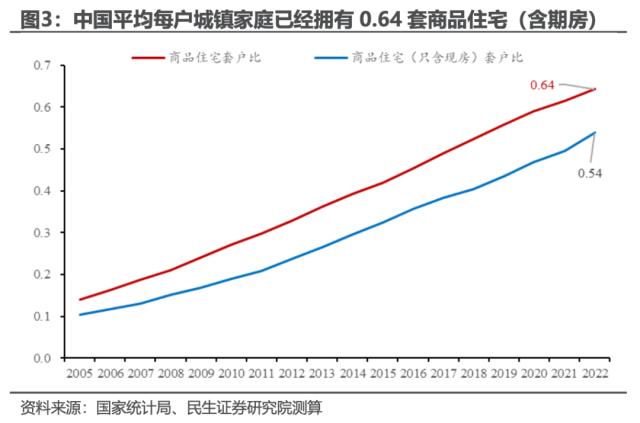

(一(yī))城镇居民户(hù)均(jūn)拥有商品住(zhù)宅0.64 套

截至(zhì)2022年,我们(men)计算得到:

(一)中国商品住宅累(lèi)计销售1.97亿套。

(二)城镇家庭户均拥(yōng)有0.64套商品(pǐn)住宅(包(bāo)含现房和期房)。

中国的房(fáng)地产(chǎn)销(xiāo)售以期房为主(zhǔ),从2019年开始,新房销(xiāo)售(shòu)中期房占比近9成。本(běn)文去除商品(pǐn)住宅累计销售套数(shù)里的期房销售,得到(dào)商品(pǐn)住宅现房套数。

以2022年商品住宅现房(fáng)套数计算为例:

2022年商(shāng)品住宅现(xiàn)房套数(shù)=截止到2022年(nián)商(shāng)品住(zhù)宅累(lèi)计销售套数-过去三年(nián)(2020、2021和2022年(nián))的(de)期房销售额。

主流房企(qǐ)竣工周期在2-3年,并考虑到交房(fáng)后装修的时间,取最大值3年。

将商品住(zhù)宅现房套数除以(yǐ)家庭户数,算出(chū):

(三)目前中国(guó)城镇家庭户均(jūn)拥有0.54套商(shāng)品现房住宅。

(二)城镇居(jū)民户均拥有住宅1.02套

接下来我(wǒ)们需(xū)要(yào)进一步推算(suàn)中国城镇居(jū)民(mín)拥有(yǒu)的户均住宅套(tào)数。

首先,七普数(shù)据显示中国城镇居民的住宅结构特征如下:

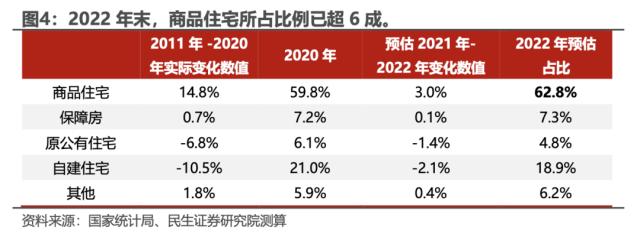

73.8%的城镇家庭拥有住宅(zhái)。其中自建住宅占比21%,购买商品住宅(zhái)占比31.9%、二手房占(zhàn)比(bǐ)10.1%、经济适用房占(zhàn)比3.8%、原公(gōng)有住宅占比(bǐ)6.1%,通(tōng)过继承(chéng)或赠与占比0.9%。另有3.4%和17.7%的家(jiā)庭租赁廉租房与其他(tā)住宅。

其次,我们假定租赁其他住(zhù)宅和购买二手房(fáng)都(dōu)是商品住宅,因此将租赁其他住宅、购买商品住宅与购买二手房(fáng)加总,得到商(shāng)品住宅占居民(mín)所有住(zhù)宅的比例为(wèi)62.8%。

2020年商(shāng)品住宅占比为59.2%,粗略假设2021年-2022年期间(jiān)商品(pǐn)住宅增(zēng)幅为过去十年变化幅度(dù)的20%,计(jì)算(suàn)2011年-2020年商品(pǐn)住宅的实际变化(huà)比(bǐ)例,从而我(wǒ)们(men)估算(suàn)出2022年商(shāng)品住(zhù)宅(zhái)所占比例,为(wèi)62.8%。

最后(hòu),截(jié)至2022年末,中国平(píng)均每户城镇家庭拥有0.86 套住宅。但考虑已购期(qī)房,中(zhōng)国(guó)平均每户城镇家庭拥有1.02套住(zhù)宅。

如果交房(fáng)顺利,已购期房会在2-3年(nián)内陆(lù)续交付(fù)使用(yòng),到2024年,中(zhōng)国平均每户城镇家庭都(dōu)会(huì)拥有一套(tào)住(zhù)宅。

三、城镇户(hù)均一(yī)套房的三点含义

既(jì)然城镇(zhèn)居民已(yǐ)经达(dá)到了户(hù)均一套房的程度(dù),“户(hù)户有房”是否意味着中国(guó)城镇化进展终结,甚(shèn)至(zhì)意味(wèi)着(zhe)中国地(dì)产存量供给绰绰有余(yú)?

(一)户均(jūn)一套房并不意(yì)味着住宅(zhái)市(shì)场(chǎng)供需平衡

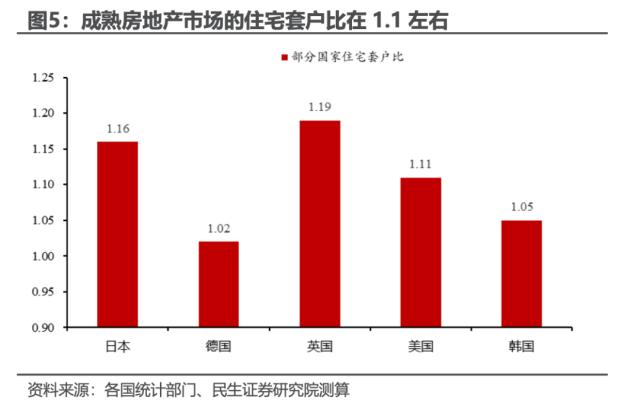

需要有多余住宅(zhái)来满(mǎn)足因人口流动(dòng)、居民换(huàn)房(fáng)等因(yīn)素产(chǎn)生的住宅需(xū)求(qiú)。因此(cǐ),成熟房地产市场的住宅(zhái)套户比(bǐ)会在(zài)1.1左右。

国际经验(yàn)来(lái)看,美(měi)国(guó)、英国(guó)和日本(běn)的住宅套户比均高于1.1,其中,英国的住宅套户比(bǐ)最(zuì)高,为1.19,日本(běn)为1.16,美国(guó)为1.11。德(dé)国(guó)和韩国分别为1.02和(hé)1.05。

如果户均(jūn)刚好一(yī)套房,就会造成人口净流入地的住宅(zhái)市场供不应求,造成房价或房(fáng)租迅(xùn)速上涨。

七普(pǔ)指出中国的流动人口3.76亿,省内流动人口和省际流动人口分别为2.51亿人(rén)和1.25亿人。

流动(dòng)人(rén)口会选择在大(dà)城(chéng)市租房挣(zhēng)钱,在老(lǎo)家县城买(mǎi)房。

暨南大学2017年的中国城乡人(rén)口流(liú)动调查数据显(xiǎn)示(shì),在上海、杭州(zhōu)以及南(nán)京工作的流动人口(kǒu)在老家拥(yōng)有住宅比例分(fēn)别(bié)为28%、21%和(hé)18%。大城(chéng)市的高工(gōng)资吸引打工人,但高(gāo)房价迫使打工人回乡(xiāng)置业。

流动人口实(shí)际上会占据两套房,在高(gāo)房价的大城(chéng)市租赁一套房,在房价较(jiào)低(dī)的县城购买一套(tào)房(fáng)。所以说(shuō)户均一套(tào)房(fáng)无(wú)法满足庞大(dà)流动(dòng)人口(kǒu)的租赁(lìn)与置业需求。

(二)至少9000万户家庭(tíng)住宅(zhái)品质仍(réng)需(xū)改善

目前,中(zhōng)国的城(chéng)镇住宅(zhái)中依然有不少老旧小区。

三成家庭,也就(jiù)是约9000万户城镇(zhèn)居(jū)民住宅是2000年以前建成,其(qí)中又有11.6%住宅年龄至少在33岁以上(shàng)。

这批存在着建筑结构(gòu)松散(sàn)、设(shè)施陈旧(jiù)、安全隐患大等问题,如电线老化、管道(dào)等基础设施陈旧,给住户的生活带(dài)来(lái)了很大的不便和安全隐(yǐn)患,并(bìng)且(qiě)居(jū)住(zhù)体验较差。

2000年以(yǐ)前建成(chéng)的老旧住宅面积小。占比为31.3%的家(jiā)庭户数拥有的住宅面积占比(bǐ)仅为27.6%。仍然(rán)存在5%左(zuǒ)右的家庭没有独立(lì)卫浴和厨房。这类(lèi)上世纪修(xiū)建的老(lǎo)旧小区很难满足现代生(shēng)活需求,在未来大都(dōu)会被拆迁重建。

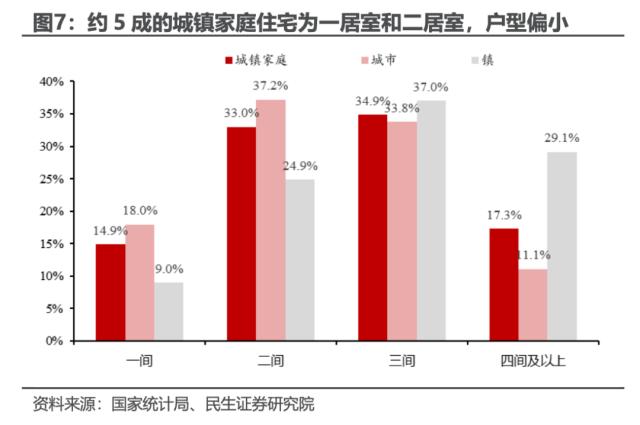

近五(wǔ)成的家庭(tíng)住宅为一居(jū)室和二(èr)居室,户(hù)型偏(piān)小。其中一居室占比为14.9%,二居(jū)室占比为33%。对比镇,城市(shì)家庭住宅户型(xíng)更小,当然这与城市土地(dì)资源紧张有关。

(三)人(rén)均住宅面积扩张是未(wèi)来地产的(de)需求驱(qū)动力(lì)

根据七普数据测算,2020年城镇(zhèn)家庭(tíng)户住宅存量总(zǒng)面积为294.6亿平。暂不考虑两(liǎng)年间农民带房(fáng)进城(chéng)和老(lǎo)旧小区拆迁,加上2021年和2022年商(shāng)品住宅竣(jùn)工面积(7.3亿与(yǔ)6.3亿),得出2022年住(zhù)宅存量总面积为(wèi)308.16亿平,人均住(zhù)宅建筑面(miàn)积为39.45平(píng)方米。

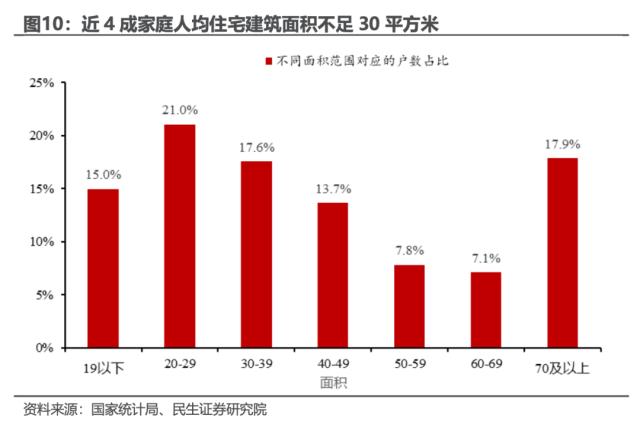

超过一半的家庭(tíng)人均住宅建筑面积小于均(jūn)值(zhí),近4成家(jiā)庭人均住宅建(jiàn)筑面(miàn)积在30平(píng)米以下(xià)。

15%的城(chéng)镇家(jiā)庭人均住(zhù)宅(zhái)建筑面积不足19平(píng)方米,不及(jí)全(quán)国(guó)人均水平的一半。若去除20%的公摊(tān),可使用的住宅面积(jī)仅为(wèi)15.2平方(fāng)米。上海市将(jiāng)人均住宅建筑面(miàn)积低于15平方米的家庭界定为住宅存在困难,若(ruò)按这(zhè)个标(biāo)准算(suàn)的话,中国有11.3%的(de)家庭存(cún)在住宅困难(nán)问(wèn)题(tí)。

若人均可使用住宅面积为(wèi)40平,即(jí)人均(jūn)住宅建筑面积(jī)为50平,只考虑家庭户(hù)人数(shù),需要住宅总量(liàng)约(yuē)390.6亿平,较目前至一个学期一般有多少周 一个学期一般有几个月(zhì)少新增82亿平。

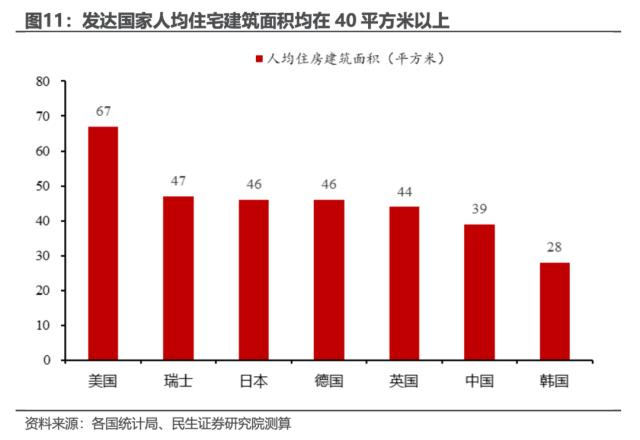

对(duì)比发达(dá)国家(jiā)人均住宅面(miàn)积,美国为67㎡,瑞士、日本、德国和英(yīng)国都高于40㎡,中国的人均住宅建筑面积为39.45㎡,相差(chà)不大。但(dàn)若去除公摊面积(jī)后,中国的人均(jūn)可使用面(miàn)积(jī)为(wèi)31.56㎡,这(zhè)一差距将变得明显。

若(ruò)考虑约1.4亿(yì)的(de)集体户人(rén)口,所需要的(de)住宅总量会更(gèng)多。

四、户均(jūn)已然1套(tào)房,未来地产还(hái)会有需(xū)求么?

我(wǒ)们测算得到中(zhōng)国(guó)城(chéng)镇家庭户均1套房,看似(shì)已(yǐ)经户户有房。即(jí)便如此(cǐ),中国(guó)人(rén)口静(jìng)态结构和(hé)动态趋势演绎(yì),决定了中(zhōng)国未来(lái)地产(chǎn)仍有需(xū)求释放。户均1套住(zhù)宅(zhái)现实之下(xià),中国未来城镇住宅需(xū)求主要来自于四个方面。

第一(yī),户均人口缩小(xiǎo),家庭户(hù)数增多,新户购房需求扩张(zhāng)。

过去(qù)20年我国城镇家庭户(hù)均人口数不断下降,六(liù)普显示城镇户均人口规模为2.85人/户(hù),而七(qī)普显示城镇(zhèn)户均(jūn)人口规模为2.62人(rén)/户,一人(rén)户、二(èr)人户(hù)的(de)占比明显上(shàng)升,人口小家庭化趋势将继续延(yán)续,导致户数会因户均(jūn)人口规模的缩小(xiǎo)而增多。

第二,人口迁移导致(zhì)经济发展带来的新增住宅需求旺盛(shèng)。

中国经济板块的(de)分化日益明显,资(zī)源(yuán)和生(shēng)产要素逐(zhú)步向经济带、都市圈(quān)中心(xīn)城市流(liú)入(rù),区(qū)域(yù)经(jīng)济资源分配(pèi)的再集中(zhōng)吸引着人(rén)口流(liú)入。人口迁移(yí)势必涉(shè)及到买(mǎi)房(fáng)租房(fáng),给迁(qiān)入地(dì)住宅市(shì)场带来新的增(zēng)量。

以浙江(jiāng)省(shěng)为例,2021年常住(zhù)人口(kǒu)增量为72万,而出生人口为44.9万人,死亡人口为38.4万人,自然增(zēng)加(jiā)人口仅(jǐn)为6.5万人,其人口增长(zhǎng)主要(yào)受益于人口迁移。

第三,老旧小区改善(shàn)性需求(qiú)依然庞大。

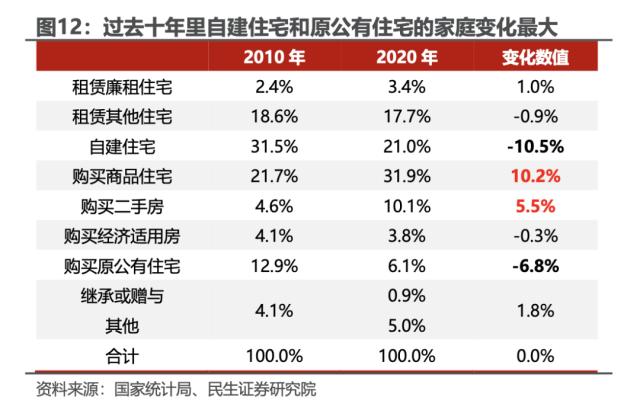

从2011年(nián)到2020年,自建(jiàn)住宅和原公有住宅的家庭(tíng)拆迁改建(jiàn)最多。自建房家庭比例(lì)从31.5%到21%,下降(jiàng)了(le)10.5个百(bǎi)分点;原公有住宅家庭比(bǐ)例(lì)从12.9%到6.1%,降(jiàng)幅为6.8个百分(fēn)点(diǎn)。二者和(27.1%),再加上其他(tā)住宅(5%)与家庭住宅(zhái)建造时间为(wèi)2000年以前的比例(31.3%)大致相吻合。

十年(nián)间(jiān)新增(zēng)8473万家庭户,自建住宅和原公有住宅减少了1282万户,住(zhù)宅净需求(qiú)增加9755万户。49%的家庭购(gòu)买商(shāng)品住宅,21%的家庭购买二(èr)手(shǒu)房。在新增住宅需(xū)求中(zhōng),有7成家(jiā)庭购买(mǎi)了商品住宅(zhái)。租房、购买(mǎi)经济适用房和其他分别占(zhàn)比(bǐ)18%,3%和9%。未(wèi)来随着(zhe)城(chéng)中村和旧城改造,商(shāng)品(pǐn)住(zhù)宅(zhái)的占(zhàn)比势(shì)必(bì)会(huì)进一步上(shàng)升。

2000年以前建造的住宅(zhái)建筑面积还有(yǒu)约(yuē)81亿平,涉(shè)及(jí)城镇家庭约9000万户。破旧的(de)城(chéng)中村、老公有住宅,建(jiàn)筑面(miàn)积小、质量低(dī)、基础设施配套(tào)差、没有或少(shǎo)有物(wù)业(yè)管理,居民追求美好、宜(yí)居生活(huó)的环境,背(bèi)后的改善性需(xū)求(qiú)有待(dài)释(shì)放(fàng)。

第四,“住上更大房子”的改善性需(xū)求(qiú)还将有(yǒu)所增加。

刚需购房受限于资金,倾向于中小(xiǎo)户型(xíng)。已有(yǒu)住宅(zhái)家庭(tíng)希望提高生活(huó)品质(zhì),以小换大、以旧换新。2022年底(dǐ)的中央经济工作会(huì)议明确指出支(zhī)持住(zhù)宅改善等消费(fèi)。

OECD国家(jiā)的人均住(zhù)宅间数(shù)为1.71间,无(wú)论是否考虑(lǜ)乡村住宅(zhái)因素,中国的人(rén)均住宅间数较其他(tā)国家依旧(jiù)存在(zài)不小差距。

住宅舒(shū)适度(dù)与(yǔ)经济水(shuǐ)平有(yǒu)着密切正向联(lián)系。随着经济(jì)发(fā)展(zhǎn)水平的提(tí)高(gāo),中(zhōng)国的(de)人均住宅间数与人均住(zhù)宅(zhái)建筑(zhù)面积(jī)将随之增长。

如果说(shuō)过去二十年是中国地产黄金发(fā)展期(qī),地产矛盾更多体现(xiàn)为(wèi)住宅供给存在不足,供需出(chū)现(xiàn)错配(pèi),这(zhè)是(shì)过(guò)去二十年(nián)房(fáng)价快(kuài)速上涨基(jī)石。那(nà)么未来将是住宅质量的供(gōng)需冲突。房地产(chǎn)大分化时代已(yǐ)至(zhì),这种分化不单局(jú)限于城(chéng)市能级之间差异(yì),优质小区(qū)和老旧二(èr)手房之间的差异(yì)也将(jiāng)越(yuè)发(fā)扩大。

风(fēng)险提示

人口普查数(shù)据调查的是人,并不是针(zhēn)对住宅,因此可能存在统计偏(piān)差。商(shāng)品住宅占比实际值(zhí)可能偏低(dī),其增速可能超(chāo)预(yù)期。

未经允许不得转载:橘子百科-橘子都知道 一个学期一般有多少周 一个学期一般有几个月

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了